안녕하세요!

오늘은 물품을 수입한 뒤 수입신고하기 전에 국내업체에게 B/L을 양도하는 경우 세금계산서 발급방법에 대해 살펴보도록 하겠습니다.

[1] B/L양도거래

B/L은 Bill of Lading의 줄임말로, 화물에 대한 소유권을 확인할 수 있는 권리증권입니다. 쉽게 말해 B/L에 쓰여있는 수하인(Consignee)이 화물의 주인임을 증명하는 서류죠.

이에 따라 물품이 외국에서 우리나라에 도착하면 B/L에 쓰여있는 수하인을 수입자 및 납세의무자로 하여 수입신고를 하고, 관세와 부가세 등 세금을 납부한 뒤 물품을 반출할 수 있게 됩니다.

B/L을 양도한다는 것은, 곧 해당 화물의 권리를 다른 자에게 넘긴다는 뜻이 됩니다. 일반적인 물품 판매와 같은 개념인데, 다만 수입신고 전의 외국화물에 대한 권리를 넘긴다는 점에서 약간 다릅니다.

네 암튼 B/L을 양도하게 되면 B/L상의 수하인이 다른 업체에게 화물에 대한 제반 권리를 양도한 것이 되기 때문에 수입신고는 양수인 명의로 이루어지고, 관세 등 세금도 양수인이 납부해야 합니다.

[2] 세금계산서 발급방법

이러한 경우 세금계산서는 어떻게 발급될까요?

부가가치세법 제4조(과세대상) 부가가치세는 다음 각 호의 거래에 대하여 과세한다.

1. 사업자가 행하는 재화 또는 용역의 공급

2. 재화의 수입

부가가치세가 부과되는 과세대상은 재화 또는 용역의 공급과 재화의 수입으로 나뉘어져 있습니다. B/L양수도 거래의 경우 수입신고 전의 외국 화물이 대상이기 때문에 재화의 수입에 해당하고요.

재화를 수입하는 경우 세관에서 수입세금계산서를 발급하여 줍니다.

즉, B/L 양도물품에 대해서는 양도인이 양수인에게 세금계산서를 발급해주는 것이 아니라 세관에서 수입세금계산서를 발급해준다고 보시면 됩니다.

다만, 수입세금계산서 상의 공급가액과 양도인의 공급가액이 달라서 잔액이 있는 경우에는 그 잔액에 대해서는 양도인이 양수인에게 세금계산서를 발급해주어야 합니다.

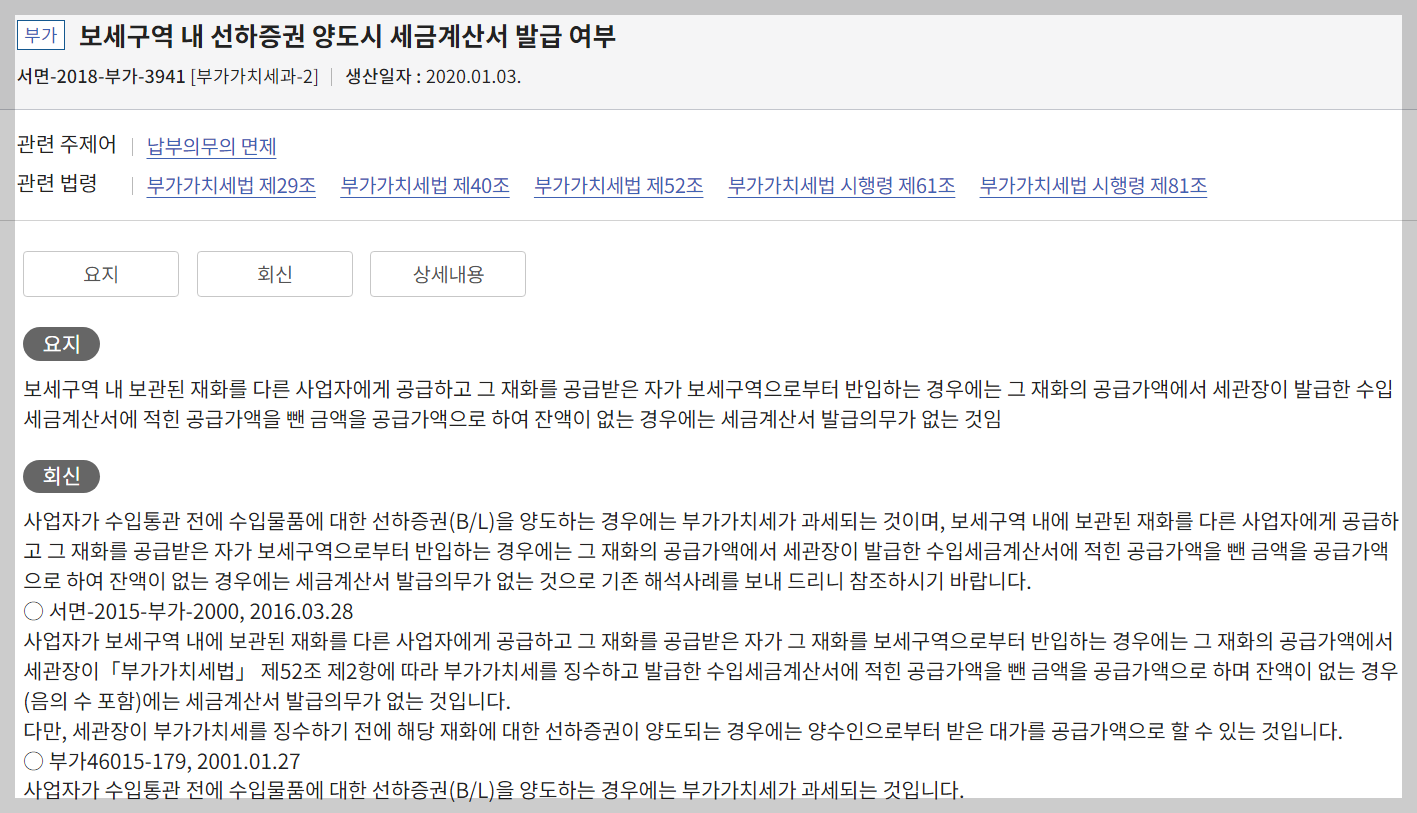

관련하여 질의회신 내용도 가져와봤습니다.

1. 사실관계

○ 질의인은 화학제품의 판매를 영위하는 회사로, 일본 A사로부터 실리카를 구매하여 한국 갑법인에게 판매하고 있음

- 보세구역 내에서 선하증권(B/L)을 갑법인에게 양도하고, 갑법인은 수입통관절차를 이행하면서 세관장으로부터 갑법인 명의의 수입세금계산서를 발급받음

2. 질의내용

○ 선하증권(B/L)을 양도하는 거래에 대하여 세금계산서를 교부하여야 하는지 여부

○ 계산서를 교부하거나 계산서를 교부하지 않는 경우에, 선하증권(B/L)을 양도하는 거래가 공통매입세액 안분대상이 되는지 여부

답변은 보세구역 내 보관된 재화를 다른 사업자에게 공급하고 그 재화를 공급받은 자가 보세구역으로부터 반입하는 경우에는 그 재화의 공급가액에서 세관장이 발급한 수입세금계산서에 적힌 공급가액을 뺀 금액을 공급가액으로 하여 잔액이 없는 경우에는 세금계산서 발급의무가 없는 것으로 받았네요.

함께 보면 좋은 글