오늘의 주제. 유연탄 개별소비세율과 조건부면세 적용대상입니다.

개별소비세는 특정 물품이나 특정 장소에의 입장 행위, 특정한 장소에서의 유흥음식 행위 및 영업행위에 대해 부과하는 세금입니다. 사치품이나 카지노 입장행위 등에 매겨지죠.

개별소비세 적용대상 중에는 유연탄도 있는데요. 유연탄의 경우 특정 조건에 따라 적용되는 세율이 달라지고, 용도에 따라 면세가 적용되는 경우도 있어서 정리해 보았습니다.

*참고 : 유연탄은 hs코드 2701호에 분류됩니다.

1. 유연탄 개별소비세율

먼저, 유연탄에 적용되는 개별소비세율은 다음과 같습니다. (2022년 7월 기준)

유연탄(발전용 이외의 것은 조건부면세)

순발열량이 5,000kcal/kg 미만인 물품 |

43원/kg |

순발열량이 5,000kcal/kg 이상 5,500kcal/kg 미만인 물품 |

46원/kg |

순발열량이 5,500kcal/kg 이상인 물품 |

49원/kg |

2. 조건부면세 대상여부 검토 (L180113)

위에서 발전용 이외의 것은 조건부 면세 대상에 해당하여 개별소비세를 "조건부"로 면제받을 수 있습니다.

즉, 발전용이면 개별소비세를 납부해야 하지만 발전용이 아닌 유연탄은 경우에 따라 면제받을 수 있다는 뜻입니다.

개별소비세 조건부면세 규정을 살펴보면 다음과 같습니다.

개별소비세법 제18조(조건부면세) ① 다음 각 호의 어느 하나에 해당하는 물품에 대해서는 대통령령으로 정하는 바에 따라 개별소비세를 면제한다. …(중략)… 13. 산업용 등 대통령령으로 정하는 용도로 사용하는 유연탄 |

개별소비세법시행령 제32조의2(조건부면세가 적용되는 유연탄의 범위) 법 제18조제1항제13호에서 "산업용 등 대통령령으로 정하는 용도에 사용하는 유연탄"이란 「전기사업법」 제2조제3호에 따른 발전사업(「집단에너지사업법」 제2조제2호에 따른 사업을 하는 과정에서 생산한 전기 및 「신에너지 및 재생에너지 개발·이용·보급 촉진법」 제2조제1호다목에 따른 석탄을 액화·가스화한 에너지를 사용하여 생산한 전기를 공급하는 발전사업은 제외한다) 외의 용도로만 사용되는 유연탄을 말한다. |

위 규정에 의거하여 면세 적용 유연탄은「전기사업법」에서 규정하는 발전사업 외의 용도로만 사용되는 유연탄입니다.

(*발전사업이란 전기를 생산하여 이를 전력시장을 통하여 전기판매사업자에게 공급하는 것을 주된 목적으로 하는 사업을 말합니다. )

다만, 발전사업용으로 사용되는 유연탄이라고 할지라도 다음에 해당하는 경우는 조건부면세를 적용받을 수 있습니다.

(세상 복잡하네요;;;)

(1) 집단에너지사업법 제2조 제2호에 해당하는 유연탄

집단에너지를 공급하는 사업( = 지역냉난방 산업, 산업단지 집단에너지사업)을 영위하고 아래 기준을 충족해야 합니다.

ⓐ지역냉난방 사업 : 난방용, 급탕용, 냉방용의 열 또는 열과 전기를 공급하는 사업으로서 자가소비량을 제외한 열생산용량이 시간당 5백만 킬로칼로리 이상일 것

ⓑ 산업단지 집단에너지사업 : 산업단지에 공정용의 열 또는 열과 전기를 공급하는 사업으로서 자가 소비량을 제외한 열생산용량이 시간당 3천만 킬로칼로리 이상일 것

** 위 사업에 있어서 열과 전기를 공급하는 경우에는 열과 전기를 동시에 생산하는 시설은 다음 각 호의 기준을 모두 갖추어야 한다. 다만, 가스를 연료로 하는 열병합 발전시설 등 산업통상자원부 장관이 정하여 고시하는 시설에 대해서는 제1호를 적용하지 아니한다.

ⓐ열생산용량이 전기생산용량보다 클 것

ⓑ에너지 효율(투입된 에너지 대비 그 에너지로 생산된 열 및 전기 에너지의 비율을 말한다)이 산업통상자원부 장관이 정하여 고시하는 기준 이상일 것

(2) 신에너지 및 재생에너지법 제2조 제1호에 해당하는 유연탄

석탄을 액화ㆍ가스화한 에너지 및 중질잔사유(重質殘渣油)를 가스화한 에너지로서 대통령령으로 정하는 기준 및 범위에 해당하는 에너지를 말합니다.

3. 조건부 면세를 적용받으려면?

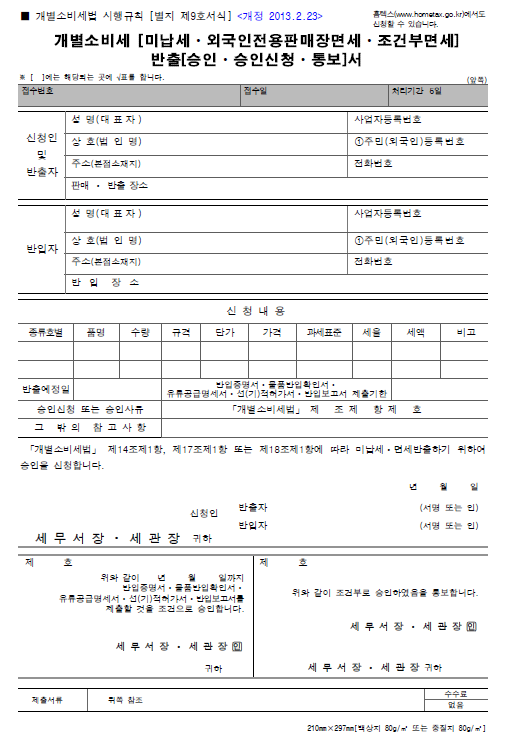

위 여러 복잡한 규정 검토를 통해 수입하고자 하는 유연탄이 개별소비세 조건부면세 대상이다..!라고 한다면 조건부 면세를 신청해서 승인받아야 하는데요. 그 절차는 개별소비세법 시행령 제30조에서 규정하고 있습니다.

| 개별소비세법시행령 제30조(면세 승인신청) ① 법 제18조제1항 각 호 및 제19조 각 호에 따른 물품에 대하여 면세를 받으려는 자는 다음 각 호의 사항을 적은 신청서를 해당 물품을 판매 또는 반출할 때에(수입물품의 경우에는 그 수입신고 시부터 수입신고수리 전까지) 관할 세무서장 또는 세관장에게 제출하여 그 승인을 받아야 한다. 1. 신청인의 인적사항 2. 판매 또는 반출 장소 3. 면세대상물품의 명세 4. 반입장소 5. 반입자의 인적사항 6. 반출 예정 연월일 7. 반입증명서, 물품반입확인서, 유류공급명세서, 선(기)적허가서(내항선인 원양어업선박의 경우에는 반입자의 반입보고서) 제출기한 8. 신청 사유 9. 그 밖의 참고사항 |

② 제1항의 신청서에는 다음 각 호의 구분에 따른 서류를 첨부하여야 한다. 다만, 관세의 감면을 위하여 증명된 사항에 관하여는 해당 서류를 첨부하지 않아도 된다. 1. 법 제18조제1항제1호, 제4호부터 제7호까지, 제9호부터 제11호까지 및 제13호와 제19조제1호부터 제3호까지, 제8호 및 제16호의 경우 소관 중앙행정기관의 장이 발행한 해당 사실을 증명하는 서류 |

③ 제1항의 신청을 받은 관할 세무서장 또는 세관장이 해당 물품에 대한 면세를 승인하였을 때에는 그 신청서에 준하는 내용의 승인서를 발급하여야 하며, 법 제18조제1항에 해당하는 경우에는 반입지 관할 세무서장 또는 세관장에게 그 뜻을 통지하여야 한다 |

(1) 관할 세관 또는 세무서에 개별소비세 조건부면세 승인 신청서 제출

* 승인 신청시 관련 행정기관으로부터 개별소비세 면세용품 증명서를 발급받아 첨부해야 합니다.

(2) 개별소비세 조건부면세 승인서 발급

(3) 개별소비세 조건부면세 통보서 전송

*세관에서 승인받으면 세관에서 세무서로 통보, 세무서에서 승인받으면 세무서에서 세관으로 통보

개별소비세법 시행규칙 별지 제9호 서식입니다.

역시 관세법을 포함한 세법에서 규정하고 있는 감면은 적용받기가 참 까다롭네요. 끝.