해외금융계좌 신고는 거주자나 내국법인이 보유하고 있는 해외금융계좌 잔액의 합이 5억 원을 초과하는 경우 그 계좌의 정보를 세무서에 신고하는 제도입니다. 국세 조세조정에 관한 법률에서 정하고 있고요.

불법 탈세와 자본의 해외유출을 관리하기 위해 2011년 처음으로 시행되었습니다.

오늘은 해외금융계좌 신고대상 및 절차에 대해 알아보겠습니다.

근거 규정은 국세조세조정에 관한 법률 제52~57조 및 62조를 참고하시면 됩니다.

국세조세조정에 관한 법률 제53조(해외금융계좌의 신고)

① 해외금융계좌를 보유한 거주자 및 내국법인 중에서 해당 연도의 매월 말일 중 어느 하루의 해외금융계좌 잔액(해외금융계좌가 여러 개인 경우에는 각 해외금융계좌 잔액을 합산한 금액을 말한다)이 대통령령으로 정하는 금액을 초과하는 자(이하 “계좌신고의무자”라 한다)는 해외금융계좌정보를 다음 연도 6월 1일부터 30일까지 납세지 관할 세무서장에게 신고하여야 한다.

② 제1항을 적용할 때 다음 각 호의 구분에 따른 자(이하 이 장에서 “해외금융계좌 관련자”라 한다)는 해당 해외금융계좌를 각각 보유한 것으로 본다.

1. 해외금융계좌 중 실지명의에 의하지 아니한 계좌 등 그 계좌의 명의자와 실질적 소유자가 다른 경우: 그 명의자와 실질적 소유자

2. 해외금융계좌가 공동명의계좌인 경우: 각 공동명의자

③ 제1항 및 제2항에 따른 계좌신고의무자 판정기준, 해외금융계좌 잔액 산출방법, 신고방법 및 실질적 소유자의 판단기준 등 해외금융계좌 신고에 필요한 사항은 대통령령으로 정한다.

상기 규정을 정리해 보면 다음과 같습니다. (복잡하네요..;;)

| 법 조문 | 해석 | |

| (1) | 해외금융계좌를 보유한 | 신고계좌 |

| (2) | 거주자 및 내국법인 중에서 | 신고의무자 |

| (3) | 해당 연도 매월 말일 중 어느 하루의 해외금융계좌 잔액이 5억 원을 초과하는 경우 | 신고대상금액 |

| (4) | 해외금융계좌정보를 | 신고내용 |

| (5) | 다음연도 6월 1일부터 30일까지 세무서에 신고 | 신고시기 |

해외금융계좌 신고대상인 지 판단하려면, 먼저 신고대상 계좌가 무엇이고 신고자는 누구이며 신고대상금액과 신고내용 및 신고시기를 확인해야 합니다. 하나씩 살펴볼게요.

1. 신고 계좌

신고대상이 되는 해외금융계좌는 해외금융회사와 금융거래 및 가상자산거래를 위하여 해외금융회사 등에 개설한 계좌로서 아래의 것을 말합니다.

(1) 은행업무와 관련하여 개설한 계좌

(2) (해외)증권의 거래를 위하여 개설한 계좌

(3) (해외)파생상품 거래를 위하여 개설한 계좌

(4) 가상자산 및 이와 유사한 자산의 거래를 위해 가상자산사업자 및 이와 유사한 사업자에 개설한 계좌

(5) 이외의 계좌로서 그밖에 금융거래 또는 가상자산 거래를 위하여 해외금융회사 등에 개설한 계좌

여기서

해외금융회사는 금융 및 보험업과 이와 유사한 업종을 하는 금융회사, 가상자산사업자 및 이와 유사한 사업자를 말합니다.

내국법인의 국외사업장은 포함하되, 외국법인의 국내사업장은 제외합니다.

ex) 하나은행 LA지점은 해외금융회사이고, JP모건의 우리나라 지점은 해외금융회사가 아닙니다.

사실상 해외에서 개설한 예적금 계좌, 주식•채권•펀드 등 각종 수익증권 거래계좌 파생상품, 보험, 가상자산, 그 밖의 금융거래를 위해 개설한 계좌 모두 신고대상 계좌에 해당할 것 같네요...;;

2022년부터는 가상자산이 추가되면서 해외 코인거래소나 Cefi, Defi 플랫폼 거래금액이 5억 원 초과하면 신고대상이 되었습니다.

2. 신고의무자

두번째, 신고의무자입니다.

신고대상연도 종료일 현재 거주자 및 내국법인에 해당할 경우 신고의무가 발생합니다.

여기서 거주자란 소득세법 제

1조의 2에 따라 국내에 주소를 두거나 183일 이상 거소를 둔 개인을 말하며, 내국법인은 법인세법 2조에 따라 국내에 본점이나 주사무소 또는 사업의 실질적 관리장소를 둔 법인을 뜻합니다.

다만, 거주자 및 내국법인이어도 아래에 해당한다면 신고의무가 면제됩니다.

(1) 외국인거주자 : 신고대상연도 종료일 10년 전부터 국내에 주소, 거소를 둔 기간 합계가 5년 이하인 경우

(2) 재외국민 : 신고대상연도 종료일 1년 전부터 국내에 거소를 둔 기간 합계가 183일 이하인 경우

(3) 금융회사 등 다른 법령에 따라 국가의 관리감독이 가능한 기관

(4) 해외금융계좌 관련자 중 어느 하나의 신고를 통해 본인의 모든 해외금융계좌 정보가 제출된 자.

(5) 국가, 지방자치단체, 공공기관

3. 신고대상자산

현금, 주식(예탁증서 포함), 채권, 집합투자증권, 보험상품, 가상자산 등 해외금융계좌에 보유한 모든 자산을 말하는데요.

해외금융회사에서 보유 중인 이 자산들의 산정금액 합계가 신고대상 연도 중 매월 말일 중 하루라도 5억 원을 초과한 경우가 있다면 신고의무가 발생합니다.

즉 1월 말, 2월 말, 3월 말... 12월 말.. 각각의 말일 기준으로 "모든" 해외금융회사 계좌 잔액 합계가 5억 원을 초과하는지 여부를 판단해야 하는데요. 거래실적 등이 없는 계좌, 연도 중에 해지된 계좌 등 해당 연도 전체 기간 중에 보유한 모든 계좌를 포함해야 합니다.

보유계좌 잔액은 해외금융계좌에 보유한 자산별로 아래에 따라 산정한 금액을 원화로 환산한 뒤 합산합니다.

| 자산 | 산정방법 |

| 현금 | 매월 말일 종료시각 현재의 잔액 |

| 상장주식 및 예탁증서 | 해당하는 매월 말일의 종료시각 현재 수량 * 최종가격 (말일이 거래일이 아닌 경우 그 직전 거래일의 최종가격) |

| 상장채권 | |

| 가상자산 | |

| 집합투자증권 및 이와 유사한 해외집합투자증권 | 해당하는 매월 말일 종료시각 현재 수량 * 기준가격 (말일의 기준가격이 없는 경우 말일의 환매가격 또는 매월 말일 전 가장 가까운 날의 기준가격) |

| 보험상품 및 이와 유사한 해외보험상품 | 해당하는 매월 말일의 종료시각 현재의 납입금액 |

| 상기 이외의 자산 | 해당하는 매월 말일의 종료시각 현재 수량 * 말일의 시가 (시가산정이 곤란한 경우에는 취득가액) |

달러 등 외국통화로 표시된 자산은 외국환거래법에 따른 기준환율 또는 재정환율을 곱해서 원화로 환산하시면 됩니다.

4. 신고내용

신고내용은 다음과 같습니다.

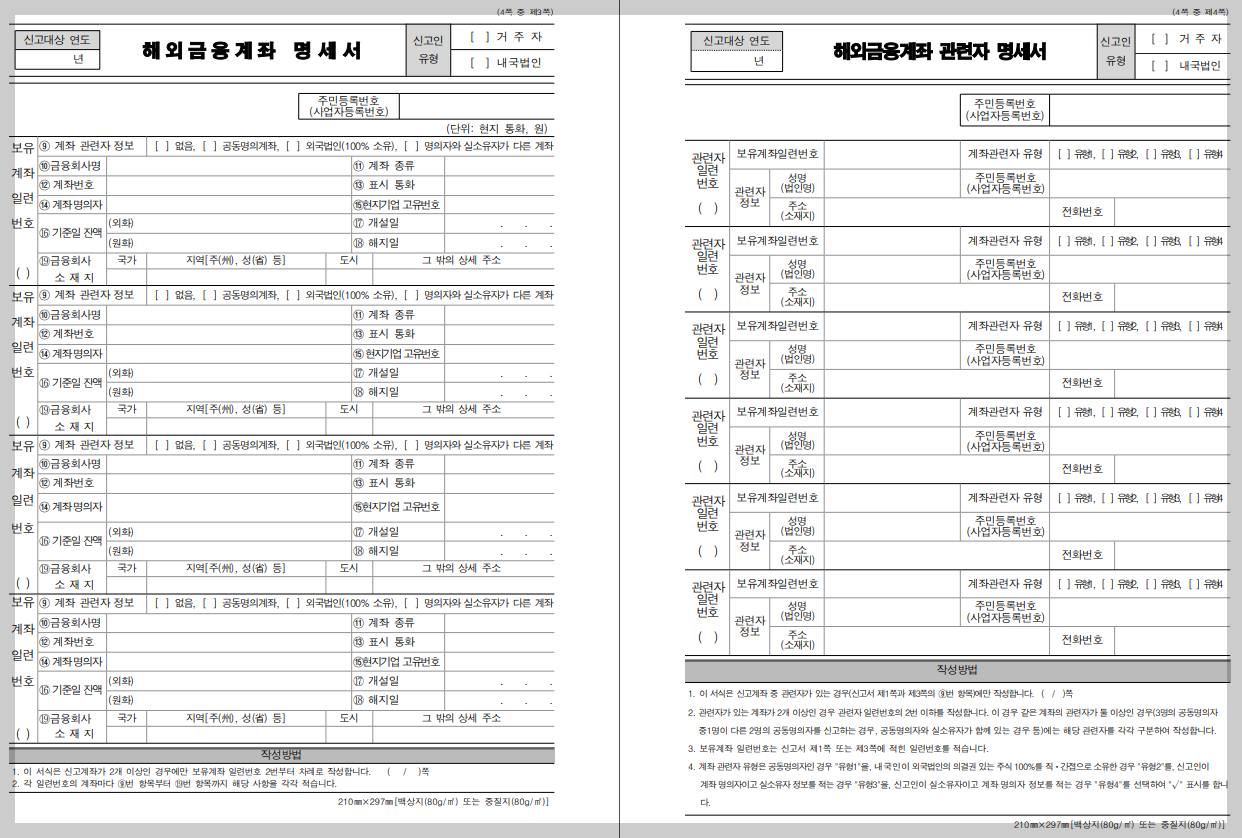

(1) 보유자의 성명ㆍ주소 등 신원에 관한 정보

(2) 계좌번호, 해외금융회사의 이름, 매월 말일의 보유계좌 잔액의 최고금액 등 보유계좌에 관한 정보

(3) 제53조 제2항에 따른 해외금융계좌 관련자에 관한 정보

보유계좌에 대한 정보에는 신고금액이 포함되어 있는데요. 이 신고금액은 보유 중인 모든 해외금융계좌의 매월 말일 잔액 합계를 원화로 환산했을 때 그 합계액이 가장 큰 날을 기준일로 하고, 그 기준일에 보유하고 있는 모든 해외금융계좌의 잔액 합계액을 말합니다.

기준일 당시 보유계좌 잔액이 0원이거나 마이너스인 계좌는 신고대상에 해당하지 않습니다.

5. 신고방법

지금까지 살펴본 신고대상에 최종 해당할 경우 신고의무자는 신고대상연도의 해외금융계좌 정보를 다음해 6월 1일부터 6월 30일까지 납세지 관할 세무서에 신고해야 합니다.

2022년에 해외금융계좌에서 보유 중인 자산이 5억 원을 초과한 적이 있었다면 2023년 올해 6월 1일~30일의 기간 동안 세무서에 신고를 하시면 됩니다.

해외금융계좌는 ⓐ해외금융계좌 신고서를 작성해서 세무서에 제출하거나 ⓑ국세청 홈텍스 사이트에서 전자신고를 하시면 됩니다.

해외금융계좌 신고서 서식이 궁금하신 분들은 아래 [별지 제45호 서식]을 참고하시기 바랍니다. 끝.